Правильный расчет процентов по кредитной карте советы и рекомендации

В мире, где легко потеряться среди различных финансовых инструментов, особенно важно уметь выделять риски и возможности. Каждый из нас сталкивается с ситуациями, когда необходимо обдумать, как правильно работать с долгами и не терять контроль над обременениями. Понимание, как действуют проценты, поможет вам легче ориентироваться в финансовых вопросах и избежать ненужных трат.

Принимайтесь за дело с уверенностью, когда речь идет о ваших финансовых решениях. Есть множество нюансов, которые стоит учитывать, чтобы избежать неожиданных расходов. Глубокое понимание механики начислений и сроков погашения позволит не только сохранить деньги, но и грамотно планировать свои расходы на будущее.

Опыт в управлении финансами приходит со временем, и, возможно, вам придется столкнуться с различными рекомендациями. Используйте их как инструмент для повышения своей финансовой грамотности. Таким образом вы станете настоящим экспертом в своем финансовом благополучии и сделаете вашу жизнь более комфортной.

Методы расчета расходов по заемным средствам

В данной секции рассмотрим различные подходы к вычислению затрат, связанных с использованием заемных средств. Многие не догадываются, что параметры могут варьироваться, и от этого существенно изменяется итоговая сумма. Понимание этих методов поможет более осознанно подходить к финансам и избегать лишних трат.

Первый метод – это ежедневный подсчет. Здесь все довольно просто: берется ставка, делится на количество дней в году, а потом умножается на вашу задолженность. Таким образом, можно получить итоговые значения по каждому дню, что позволяет точно видеть, как формируется сумма.

Другой подход – это расчет на основе месячной базы. Он чаще встречается и подразумевает, что сумма начисляется на остаток долга один раз в месяц. Этот вариант более традиционный и удобен многим, так как позволяет планировать платежи с учетом фиксированных периодов.

Также важно учитывать дополнительные услуги и условия, которые могут влиять на итоговую стоимость использования заемных средств. Не лишним будет изучить привязанные к карте предложения и возможные изменения в ставках, которые могут произойти в течение времени.

Применение этих методов на практике даст вам возможность лучше контролировать свои финансы и минимизировать риски, связанные с долговыми обязательствами. Сравнивая различные способы, можно выбрать наиболее подходящий именно для вашей ситуации.

Влияние сроков на переплату по кредиту

Сроки, на которые берется заем, играют ключевую роль в формировании общей суммы возврата. Чем длинее период, тем значительнее может стать излишняя финансовая нагрузка. Это происходит из-за лавинообразного роста начислений, которые продолжают накапливаться, пока долг не погашен. Важно правильно оценивать, насколько долго потребуется выплачивать обязательства, чтобы избежать серьезных затрат.

Краткосрочные планы могут показаться заманчивыми благодаря более низким суммам выплат. Однако, если не успеть вернуть средства вовремя, это может обернуться большой суммой к переплате. С другой стороны, более длительный срок дает возможность снизить ежемесячные выплаты, но приводит к тому, что сумма, которую в итоге необходимо вернуть, значительно увеличивается. Поэтому стоит внимательно подходить к выбору временных рамок.

Финансовая грамотность здесь оказывается важным инструментом. Если оценить свои возможности и заранее продумать, как будут проходить выплаты, можно добиться более разумных условий, снизив шансы на значительную переплату. Разумный подход к срокам поможет не только сохранить средства, но и избавить от лишнего стресса в будущем.

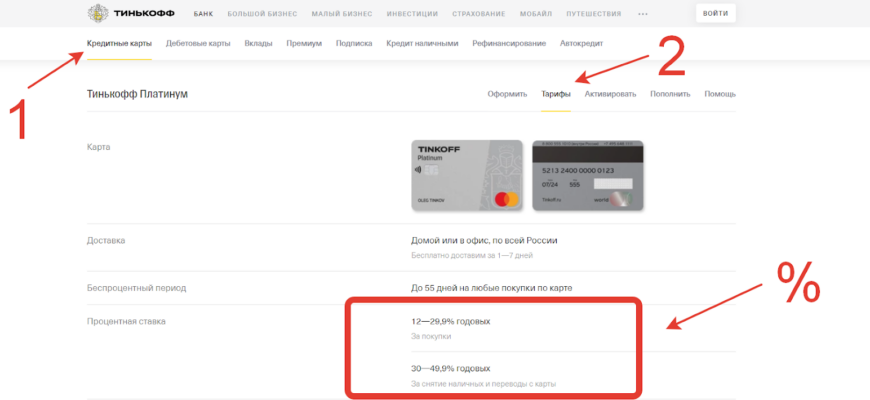

Обзор условий разных банков по картам

Когда речь заходит о финансовых услугах, важно понимать, какие возможности предлагают банки для своих клиентов. Каждое учреждение устанавливает свои уникальные правила и условия, поэтому полезно ознакомиться с тем, что вас ждет в разных вариантах. Это поможет сделать осознанный выбор и выбрать наиболее выгодное предложение.

Например, одни банки могут предлагать более низкие ставки на задолженности, в то время как другие будут заманивать вас акциями и бонусами на покупки. Стоит обратить внимание на дополнительные сборы и комиссии, которые могут существенно повлиять на финансовую нагрузку. Также условия по срокам погашения могут варьироваться, что тоже важно учитывать при принятии решения.

Не забудьте проверить возможность получения льготного периода, когда платежи могут не начисляться, если вы погасите долг в определенный срок. Разные учреждения также предлагают разнообразные программы лояльности, которые могут быть весьма привлекательны для постоянных пользователей.

В конечном счете, все эти аспекты помогут вам оценить, какие варианты действительно подходят для вашего финансового положения. Лучше заранее изучить все имеющиеся предложения, чтобы получить максимум выгоды от выбранной карты.