Каникулы по кредитной карте Сбербанка все важные аспекты

В жизни бывают ситуации, когда финансовые обязательства могут стать настоящей нагрузкой. Иногда хочется сделать шаг назад, чтобы взять паузу и восстановить силы. Именно для этого существуют специальные возможности, которые позволяют временно отложить выполнение своих обязательств. Это очень удобно, когда ваши планы требуют дополнительных затрат или когда внезапно появляются непредвиденные расходы.

Существует множество вариантов оформления перерыва в платежах, и на сегодняшний день такие механизмы становятся всё более актуальными. Важно понимать, что это не просто приостановка выплат. Это целый комплекс услуг, который предполагает поддержку и гибкость со стороны финансовых учреждений. Они предлагают различные условия и сроки, чтобы помочь своим клиентам выйти из сложных ситуаций.

Мы поговорим о том, как именно такие привилегии могут быть полезны и на что стоит обратить внимание, прежде чем принимать решение. Будем разбираться в нюансах, чтобы каждый мог найти наиболее подходящий для себя вариант и воспользоваться всеми преимуществами, которые предлагает рынок.

Условия программы «Каникулы» от Сбербанка

Эта инициатива предлагает вам возможность временно облегчить финансовую нагрузку, предоставляя возможность приостановить выплаты. Это может стать отличным решением в непростых ситуациях, когда необходимо немного передохнуть от обязательств. Но какие же ключевые моменты стоит учесть, чтобы воспользоваться этой услугой с максимальным эффектом?

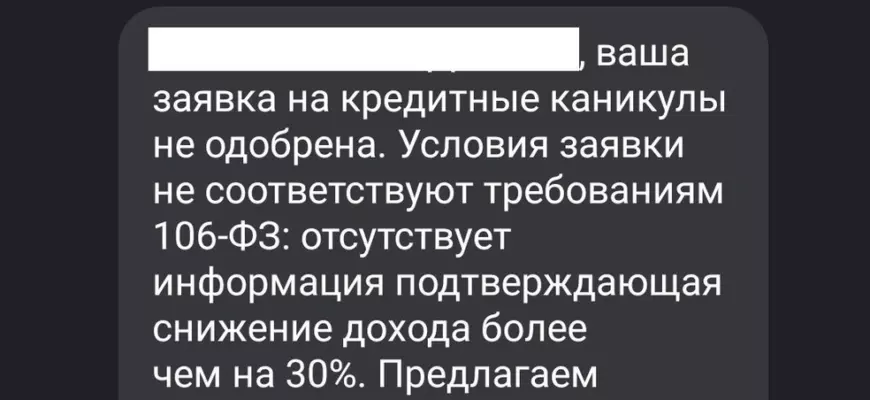

Во-первых, стоит обратить внимание на срок, на который возможно отложить реституцию платежей. Обычно эта программа ограничена определенным периодом, например, на несколько месяцев, так что лучше заранее спланировать свои финансы. Во-вторых, важно уточнить, какие именно обязательства покрываются. Не все расходы могут подойти под условия отсрочки, поэтому стоит внимательно ознакомиться с перечнем.

Также обратите внимание на возможные комиссии и проценты. Некоторые из предложений могут подразумевать определенные дополнительные выплаты, которые могут повлиять на общую сумму долга. Поэтому стоит внимательно изучить все документы и, при необходимости, проконсультироваться с представителем банка для получения исчерпывающей информации.

И не забудьте про возможность обратиться за поддержкой, если возникнут вопросы. Контактные службы всегда готовы помочь, а ваше понимание условий даст уверенность в выборе. Предварительная подготовка и знание всех нюансов помогут вам сделать обдуманный шаг в управлении своими финансами.

Как оформить отсрочку платежа по займу

Если вы столкнулись с временными финансовыми трудностями, не переживайте – есть возможность немного отложить свои обязательства. Это можно сделать, подав заявку на отсрочку. Этот процесс достаточно прост и может существенно облегчить ваше положение в сложной ситуации.

Первым делом, вам нужно обратиться в банк. Это можно сделать через интернет-банк или по телефону горячей линии. Важно, чтобы у вас был доступ к своему аккаунту и вся необходимая информация о займе. Также стоит подготовить документы, подтверждающие вашу финансовую ситуацию, такие как справка о доходах или документы о потере работы.

После подачи заявки вам предложат заполнить специальные формы. Здесь нужно указать причину обращения и желаемый период отсрочки. Помните, что чем больше деталей вы укажете, тем быстрее и проще пройдет рассмотрение вашей просьбы.

После этого останется только ждать решения. Банк должен уведомить вас о результате в установленный срок. Если ваше обращение одобрено, не забудьте уточнить, какие условия новые для погашения займа. Это поможет избежать неприятных сюрпризов в будущем.

Важно помнить, что такой шаг требует серьезного подхода. Обдумайте, сможете ли вы вернуть сумму после окончания отсрочки. И, конечно, лучше заранее обсудить возможные варианты с вашим менеджером, чтобы выбрать наиболее подходящий для вас.

Плюсы и минусы предложения

Каждое финансовое предложение имеет свои сильные и слабые стороны. Разберем, что предлагает это решение, какие выгоды можно извлечь и с какими рисками стоит быть готовым столкнуться.

Преимущества

- Удобство использования – возможность не делать выплаты в сложные времена облегчает финансовое планирование.

- Доступность – программа предлагает возможность отсрочки для широкого круга клиентов, что делает ее более привлекательной.

- Гибкость – разные варианты сроков могут быть подобраны под индивидуальные нужды клиента.

- Экономия – отсутствие платежей на определенное время позволяет сэкономить средства для других важных целей.

Недостатки

- Переплаты – за период без выплат могут накапливаться проценты, что может привести к повышению общей суммы долга.

- Краткосрочность – решение часто используется как временная мера, что может обманчиво создать иллюзию финансовой стабильности.

- Ограничения – условия могут варьироваться, и не все клиенты могут воспользоваться предложением.

- Влияние на кредитную историю – участие в программе может отразиться на будущих заимствованиях и кредитных рейтингах.