Понимание процентов по кредитной карте как избежать неожиданных расходов

Когда речь заходит о финансовых инструментах, содержащих возможность заимствования определенных сумм, важно разобраться в тонкостях, которые могут повлиять на ваши расходы. Каждый раз, когда вы используете одобренный лимит, вы вступаете в отношения, которые требуют внимательности и понимания условий, на которых они основываются. Это может быть как полезным средством управления финансами, так и источником дополнительных трат, если не изучить все нюансы.

Каждый клиент сталкивается с различными условиями, которые определяют, сколько придется отдавать в итоге. Важно предугадывать, как выбранный вами механизм может отразиться на общей сумме и ваш бюджет. Не забывайте, что грамотное планирование поможет избежать ненужных затрат и избавит вас от лишнего стресса в будущем.

В этой статье мы ознакомим вас с основными аспектами и принципами, которые позволят контролировать использование выделенных средств и обеспечат вам спокойствие в финансовых вопросах. Откроем завесу над некоторыми хитростями, которые могут значительно упростить вашу жизнь.

Как рассчитываются начисления по пластиковым авансам

Когда речь заходит о том, как образуются долговые обязательства на пластиковом счете, важно разобраться в механизме, который стоит за этими начислениями. Во многом это зависит от различных факторов, таких как ставка, особые условия и, конечно, поведение самого пользователя кредитки. Понимание этих аспектов поможет избежать непредвиденных расходов и лучше управлять своими финансами.

Ставка играет ключевую роль в формировании итоговой суммы, которую вам придется выплатить. Обычно она выражается в процентах и устанавливается банком в зависимости от кредитной истории заемщика. Чем выше эта цифра, тем больше денежных средств будет начислено на остаток долга.

Чтобы разобраться, как именно эти начисления превращаются в конкретные суммы, нужно учитывать, что обычно они рассчитываются на дневной основе. Например, если вы знаете, что ставка составляет 20% годовых, то, разделив её на 365, вы получите сумму, которая будет применяться к вашему долгу каждый день. Это позволяет понять, как быстро может увеличиваться задолженность в случае несвоевременных платежей.

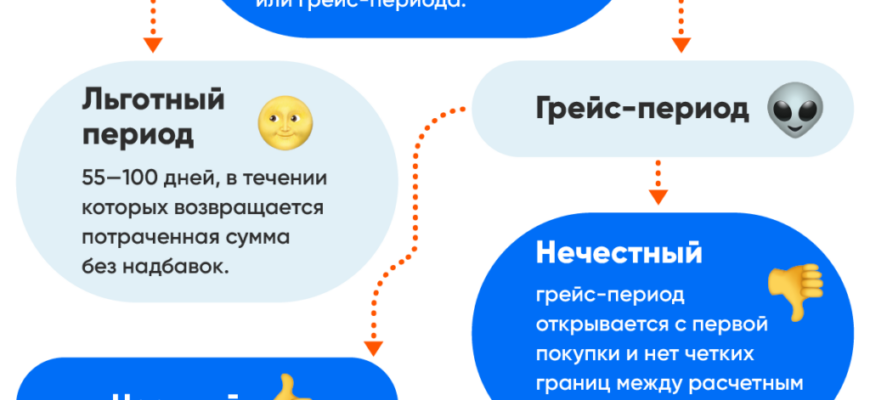

Не забывайте о льготном периоде. Многие финансовые учреждения предлагают временные рамки, в течение которых можно погашать расходы без дополнительных начислений. Обычно это «окно» условно составляет от 30 до 60 дней. Если вы успеете расплатиться в этот срок, это существенно поможет сократить ваши расходы.

Таким образом, осознание принципов работы со ставками и временными интервалами поможет вам избежать неприятностей и грамотно применять свои финансовые ресурсы. Разобравшись в этом механизме, вы сможете более эффективно планировать свои расходы и контролировать свои финансы, что в итоге может значительно облегчить жизнь.

Влияние минимального платежа на долг

Когда приходит время оплачивать задолженность, многие выбирают вариант минимального взноса, надеясь упростить себе финансовую нагрузку. Однако такая стратегия может иметь свои подводные камни, которые важно учитывать. Порой, сделав небольшой платеж, вы можете не только не снизить сумму долга, но и оказаться в еще более сложной ситуации.

Основная проблема заключается в том, что минимальный взнос, как правило, лишь покрывает небольшую часть основного долга и процентов. Из-за этого основной остаток суммы продолжает оставаться на прежнем уровне, что приводит к долгосрочной зависимости. Каждый месяц вы заплатите лишь малую долю, в то время как остальные средства продолжат расти из-за накопленных начислений.

Кроме того, такая схема может вызвать ощущение, что ситуация под контролем, тогда как реальность может оказаться совсем иной. Постоянное удовлетворение минимальными платежами может привести к тому, что вы не задумываетесь о реальной стоимости задолженности и сроках ее погашения. В итоге, вы рискуете оказаться в финансовом тупике, который будет трудно преодолеть.

Поэтому, принимая решение о сумме взноса, лучше рассмотреть возможность внесения более крупных выплат. Это поможет сокращать не только основной долг, но и сумму дополнительных начислений. Осознанный подход приведет к быстрейшему освобождению от обязательств и более здоровому финансовому состоянию в будущем.

Рекомендации для уменьшения финансовых затрат

Когда речь заходит о снижении расходов, разумный подход к управлению долгами и экономия на выплатах – вот что действительно важно. Есть несколько эффективных способов, которые могут помочь вам минимизировать ваши финансовые обязательства, не теряя при этом возможности пользоваться услугами, которые вам нужны.

Первым шагом может стать пересмотр условий вашего текущего соглашения. Не стесняйтесь обращаться к вашему кредитору и выяснять, возможно ли улучшить ставки или изменить условия. Многие финслужбы готовы идти навстречу своим клиентам с целью удержания их в числе своих пользователей.

Также имеет смысл исследовать предложения других банков. Иногда перенос задолженности на более выгодные условия у нового кредитора может заметно снизить затраты. Важно просмотреть варианты и найти ту организацию, которая предложит более привлекательные условия.

Ещё одним вариантом является создание бюджета и строгий контроль своих расходов. С каждым месяцем чёткое распределение средств поможет вам понять, где можно сократить траты и, следовательно, высвободить средства для более быстрого погашения долгов. Это поможет не только избежать накопления нового, но и уменьшит финансовое бремя, снижая зависимость от займов.

И наконец, постарайтесь быть внимательными к своим платежам. Уплата всей суммы заранее или в полном объёме поможет сократить или вовсе избежать дополнительных расходов на проценты. Пересмотрите свои привычки и посмотрите, что можно сделать по-другому, чтобы снизить вашу финансовую нагрузку.