Как правильно рассчитать проценты по кредитной карте и что важно знать

В современном мире многие из нас пользуются различными знаками платежеспособности. Это удобно, быстро и зачастую помогает решить финансовые задачи в экстренных ситуациях. Но прежде чем пользоваться этими инструментами, полезно разобраться в нюансах, которые могут значительно повлиять на ваши расходы.

Задумывались ли вы о том, как формируются выплаты за использованные средства? Понимание механизма начисления дает возможность избежать неприятных сюрпризов. Важно не только учитывать сумму, которую вы берете взаймы, но и осознавать, сколько придется вернуть в итоге. Задание этого вопроса является ключом к управлению личными финансами.

В данной статье мы погрузимся в детали, чтобы вы могли стать более осведомленными о аналогичных обязательствах. Мы разберем различные аспекты, касающиеся суммы, которую вы фактически возвращаете, и поделимся советами по эффективному планированию ваших расходов. Понимание этих элементов не только защитит ваш бюджет, но и придаст уверенности в финансовых решениях.

Как работают финансовые начисления по карточкам

Многие из нас сталкивались с тем, что у нас есть возможность использовать средства, которые фактически не принадлежат нам. Это удобно, но важно понимать, как можно быть вовлеченным в систему возврата этих средств. Некоторые условия могут выглядеть непрозрачно, и именно здесь стоит разобраться, какие факторы влияют на общую сумму возврата и на то, как она постепенно увеличивается.

Сначала рассмотрим, что каждая такая система имеет свой уникальный расчет. Обычно, если заемщик не укладывается в условленный срок для полного погашения долга, начисляются дополнительные суммы. Эти специальные условия могут зависеть от времени, на которое были использованы эти финансовые средства, а также от размеров задолженности. Интересно, что сумма может увеличиваться с течением времени, что иногда становится неожиданностью для неопытных пользователей.

Кроме того, важно учитывать, что существуют различные виды процентных ставок, которые могут варьироваться в зависимости от конкретного заемщика и его финансовой истории. Для разных категорий клиентов предусмотрены разные условия, и порой даже небольшие изменения могут привести к существенным расходам. Важно найдёте оптимальный вариант, который позволит избежать больших трат в будущем.

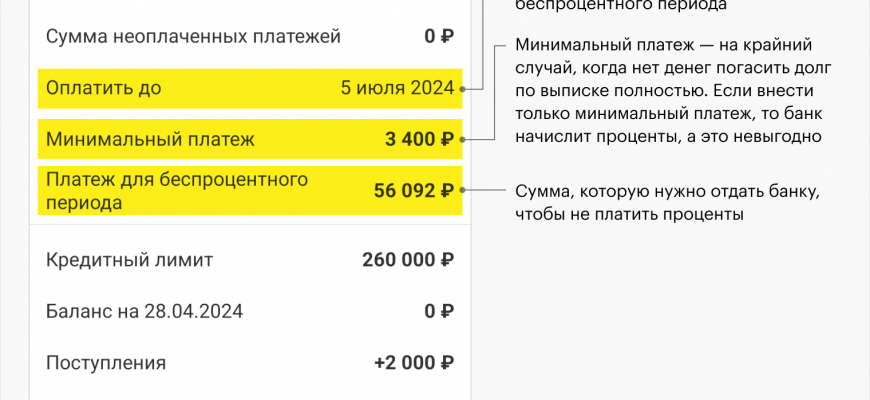

Не стоит забывать о правилах, связанных с минимальными платежами. Это минимальная сумма, которую нужно вернуть каждый месяц. Важно знать, что уплата только этой суммы не гарантирует отсутствие дополнительных начислений. Лучше всего стараться погашать более высокие суммы, чтобы избежать ненужных расходом и не попадать в долговую ловушку.

Способы расчета задолженности

Разобраться с долгами бывает непросто, особенно если хочется понять, сколько именно необходимо выплатить в итоге. Существуют разные методы, которые помогут вам получить ясное представление о своей ситуации. Давайте рассмотрим несколько основных подходов, которые позволят вам с легкостью сориентироваться в вопросах финансирования.

- Простой процентный расчет: Это самый очевидный метод. Он подразумевает, что вы можете взять общую сумму долга и умножить её на ставку. Например, если долг составляет 10 000 рублей, а ставка – 15%, то расчет будет выглядеть так: 10 000 * 0,15.

- Каскадный расчет: Этот подход позволяет учитывать различные ставки в разные временные промежутки. Сначала можно определить, сколько придется выплачивать на каждом этапе. Это поможет избежать неприятных сюрпризов.

- Использование формул: Существуют определенные формулы, позволяющие рассчитать итоговую сумму. Например, формула для аннуитетного платежа – это отличный способ понять, сколько вы будете дополнительно выплачивать каждый месяц.

- Онлайн-калькуляторы: Не стоит недооценивать удобство технологий. В сети доступны различные инструменты, которые помогут вам быстро и просто произвести необходимые вычисления. Просто введите данные, и калькулятор выполнит всю работу за вас.

Каждый из представленных методов имеет свои плюсы и минусы. Поэтому выбирайте тот, который подходит именно вам, чтобы получить наиболее актуальную информацию о финансовом состоянии и избежать неприятных неожиданностей в будущем.

Факторы, влияющие на ставку

На величину финансовых отчислений, которые вы будете платить, влияет множество причин. Эти причины могут варьироваться от экономических условий до личных обстоятельств. Понимание этих факторов поможет вам лучше ориентироваться в выборе лучших предложений и условий.

Во-первых, кредитная история является ключевым аспектом. Если у вас хороший рейтинг, вы, скорее всего, получите более выгодные условия. В противном случае, если есть задержки по платежам или другие негативные моменты, это может привести к более высоким затратам.

Во-вторых, рыночная ситуация также играет важную роль. Изменение ключевых процентных ставок в экономике, а также инфляция могут повлиять на предложенные условия. Время, когда вы решаете воспользоваться услугами, может значительно повлиять на общую сумму выплат.

Кроме того, тип продукта, который вы выбираете, может быть разным. Некоторые виды финансовых инструментов предлагают более низкие ставки за счет различных условий, таких как наличие страховки или обеспечение. Всегда тщательно проверяйте эти нюансы.

Не стоит забывать и о сроках организации, предоставляющей услуги. Более новые или менее известные фирмы могут предлагать более высокие ставки для защиты от риска, в то время как устоявшиеся компании могут предложить более выгодные условия для привлечения клиентов.

Кроме того, ваши собственные финансовые привычки также будут влиять на выплаты. Если вы часто не укладываетесь в срок, это может отразиться на условиях следующего предложения. Больше всего выгодных вариантов получают те, кто проявляет аккуратность в своих расходах.